Waarom Europa grip moet krijgen op haar digitale toekomst – voordat anderen het doen

De Europese Unie telt duizenden briljante softwareontwikkelaars en innovatieve techbedrijven. Europa is het continent met grondleggers van digitale technologieën zoals Linux, het meestgebruikte besturingssysteem op servers wereldwijd, en ASML, het belangrijkste techbedrijf van Europa vanwege de machines die het maakt om chips te produceren. Universiteiten als ETH Zürich, TU München en Delft staan in de top van computerwetenschappelijk onderzoek. Toch speelt Europa nauwelijks een rol van betekenis in de wereldwijde cloudmarkt. Hoe kan dat?

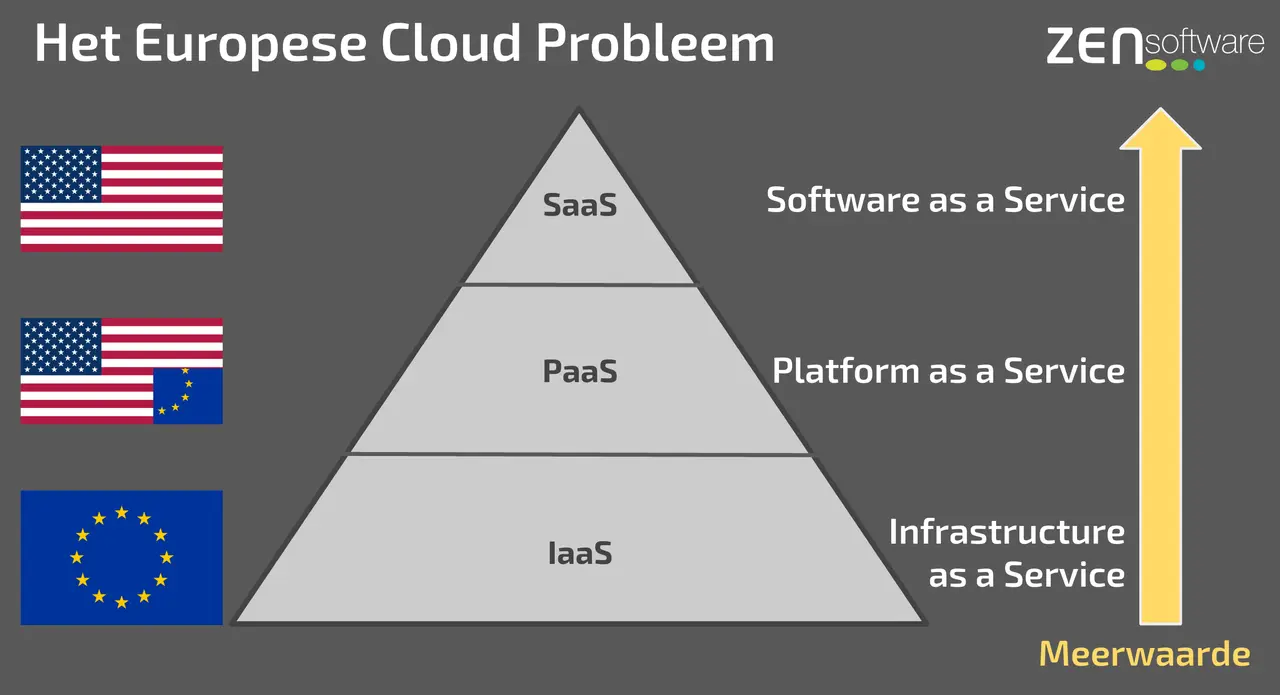

Van Infrastructuur tot Software: wat is nu ‘de cloud’?

Om het probleem te begrijpen, is het belangrijk eerst het onderscheid tussen de lagen van cloud computing te begrijpen:

- IaaS – Infrastructure as a Service: Dit is de onderste laag. Denk aan virtuele machines, opslag en netwerken. Bekende spelers zijn Amazon Web Services (AWS), Microsoft Azure en Google Cloud. Europese voorbeelden zijn OVHcloud (Frankrijk) en Hetzner (Duitsland).

- PaaS – Platform as a Service: Dit is een abstractielaag bovenop infrastructuur. Hier bieden leveranciers ontwikkelplatforms aan waarop ontwikkelaars snel applicaties kunnen bouwen zonder zich druk te maken over servers of netwerken. Denk aan services zoals Heroku (VS), Google App Engine (VS) of AWS App Runner of Beanstalk (VS). Europese alternatieven zijn schaars.

- SaaS – Software as a Service: Dit is wat eindgebruikers meestal zien: kant-en-klare applicaties die draaien in de cloud. Denk aan Salesforce, Microsoft 365, Slack en Google Workspace. SaaS biedt de meeste ‘meerwaarde’ — je betaalt direct voor functionaliteit.

In de afbeelding zien we een piramide met de drie lagen. Hoe hoger in de piramide, hoe meer toegevoegde waarde er geleverd wordt. En daar zit het probleem: Europa is wel aanwezig op de onderste laag (IaaS), maar mist grotendeels in de lagen met meer strategische waarde (PaaS en SaaS), die ook hogere marges en invloed opleveren.

Meerwaarde: Waar Verdien Je het Meeste?

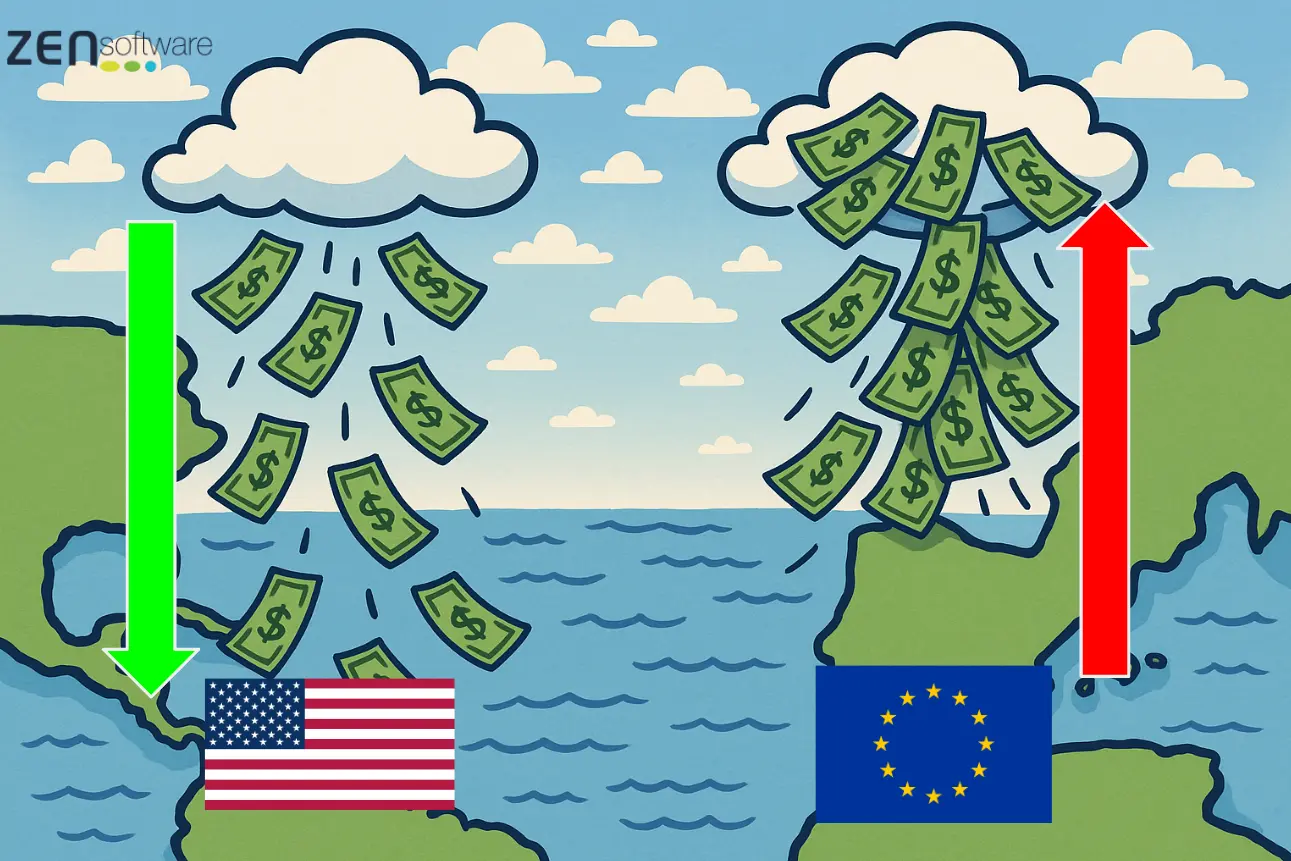

De bovenste laag van de piramide (SaaS) is waar het geld verdiend wordt. Een goed voorbeeld is Salesforce: gebouwd op Amerikaanse infrastructuur, ontwikkelt en verkoopt het wereldwijd enterprise software-oplossingen. Voor elke euro die een klant betaalt, is het grootste deel pure softwarewaarde — licenties, features, gebruiksgemak.

Vergelijk dat met IaaS, waar marges dunner zijn en concurrentie zwaar. Europese bedrijven die zich op IaaS richten, concurreren met techgiganten op schaal, prijs en betrouwbaarheid — een moeilijke opgave.

Wil Europa digitale soevereiniteit bereiken, dan moet het investeren in lagen met hogere toegevoegde waarde — met name PaaS. Dat is de ‘sweet spot’ tussen open innovatie, ontwikkelaarsondersteuning en strategische autonomie.

De Kracht van de VS: 40 Jaar Softwareindustrie

De Amerikaanse softwareindustrie heeft sinds de jaren ’80 een enorme voorsprong opgebouwd. Het begon met bedrijven als Microsoft, Oracle en IBM, later gevolgd door Google, Amazon en Facebook. Silicon Valley werd een ecosysteem waar kapitaal, ondernemerschap, onderzoek en talent elkaar versterken. De Amerikaanse overheid speelde ook een rol: van defensiecontracten tot het stimuleren van internetontwikkeling.

Europa daarentegen investeerde in de jaren '80 en '90 vooral in hardware-industrieën en telecommunicatie (denk aan Nokia, Ericsson, Siemens), maar miste vaak de schaal en het risicokapitaal om softwarebedrijven internationaal te laten uitgroeien. Daardoor zijn Europese software-initiatieven vaak verkocht aan Amerikaanse bedrijven, of nooit op wereldschaal gekomen.

Vandaag de dag zijn er wel Europese SaaS-bedrijven zoals SAP (Duitsland) en Miro (NL), maar het aantal is marginaal vergeleken met de VS. Zelfs succesvolle Europese ontwikkelaars werken vaak voor Amerikaanse bedrijven, gewoon op Europees grondgebied.

Bedrijf

IBM

Microsoft

Alphabet (Google)

Schneider Electric

Oracle

Apple

SAP

Salesforce

Automatic Data Processing

Sopra Steria Group

Omzet (Euros)

~ €55,1 miljard (2023)

~ €211,9 miljard (FY2023)

~ €279,6 miljard (2023)

~ €35,9 miljard (2023)

~ €45,4 miljard (FY2024)

~ €328,8 miljard (FY2023)

~ €31,76 miljard (2023)

~ €31,0 miljard (FY2024)

~ €17,2 miljard (FY2023)

~ €5,8 miljard (2023)

Aantal Werknemers

~ 307.600 (2023)

~ 221.000 (2023)

~ 182.502 (2023)

~ 160.000 (2023)

~ 164.000 (2024)

~ 161.000 (2023)

~ 107.602 (2023)

~ 72.685 (2024)

~ 62.000 (2023)

~ 56.484 (2023)

Land van herkomst

🇺🇸 Verenigde Staten

🇺🇸 Verenigde Staten

🇺🇸 Verenigde Staten

🇫🇷 Frankrijk

🇺🇸 Verenigde Staten

🇺🇸 Verenigde Staten

🇩🇪 Duitsland

🇺🇸 Verenigde Staten

🇺🇸 Verenigde Staten

🇫🇷 Frankrijk

Veel Europese ICT'ers, weinig Europese softwarebedrijven

Wat extra wringt, is dat het verschil in de omvang van de software-industrie tussen de VS en de EU niet te verklaren is door een gebrek aan mensen. Kijk je naar het aantal ICT-professionals, dan blijkt dat de Europese Unie niet zo ver achterloopt. In de EU zijn er naar schatting ruim 9 miljoen ICT-specialisten, terwijl de Verenigde Staten op ongeveer 12 miljoen uitkomen. Dat is slechts een factor 1,3 á 2 verschil — afhankelijk van de bronnen — terwijl het lijkt alsof** alle relevante software uit de VS komt**.

De realiteit is dat een groot deel van de Europese ontwikkelaars werkt in dienst van Amerikaanse bedrijven, vaak op Europees grondgebied. Dat is niet per se een probleem: internationale samenwerking is belangrijk, en technologische ecosystemen zijn per definitie mondiaal. Maar het geeft een vertekend beeld van waar de feitelijke zeggenschap en waardecreatie plaatsvinden: die liggen vooral in de VS.

Een volledige ‘ontkoppeling’ is dan ook onrealistisch én onwenselijk. Het doel moet niet zijn om Amerikaanse software te weren, maar om daarnaast ook bewust met Europese leveranciers te werken. Alleen dan kunnen kleinere Europese softwarebedrijven doorgroeien en uiteindelijk uitgroeien tot serieuze concurrenten — net zoals Spotify en SAP dat ooit deden. Dat vraagt niet alleen om investeringen, maar ook om een eerlijke markt.

Wat daarbij níet helpt, is als de Europese Commissie zélf naar de rechter stapt om tóch met Microsoft in zee te kunnen gaan, terwijl dat eigenlijk in strijd is met haar eigen inkoopregels. Zo’n signaal ondermijnt elk beleid dat digitale soevereiniteit wil stimuleren. Juist publieke instellingen zouden het voortouw moeten nemen in het zoeken naar én investeren in Europese alternatieven. Alleen zo ontstaat er een ecosysteem waarin Europese PaaS- en SaaS-aanbieders kans krijgen om zich te bewijzen en op te schalen.

De Cloud is Software – Tijd voor Europese Investeringen in PaaS

De cloud is in de kern een softwareoplossing. Wat we 'cloudinfrastructuur' noemen, draait volledig op software die rekencapaciteit, opslag en netwerken slim orkestreert. En juist daar wringt het voor Europa: er zijn wel veel Europese bedrijven actief in hardware, netwerken en hosting, maar nauwelijks softwarebedrijven van wereldformaat die de regie voeren over hoe de cloud wordt gebruikt en gebouwd.

Vooral op het niveau van Platform as a Service (PaaS), waar ontwikkelaars toegang krijgen tot kant-en-klare bouwstenen om software te bouwen, is het Europese aanbod zeer beperkt. Hier bepalen Amerikaanse aanbieders welke tools gebruikt worden, hoe applicaties worden uitgerold, en welke integraties mogelijk zijn. Controle over PaaS betekent grip op de ontwikkelcultuur, innovatie en digitale autonomie.

Als Europa relevant wil blijven, moet het een been bijtrekken — niet alleen in technologie, maar ook in investeringen en het organiseren van een eerlijke markt.

Er ligt een unieke kans om een Europese PaaS-laag te ontwikkelen, gebaseerd op bestaande open standaarden zoals Kubernetes, Containerd en S3-compatible object storage. Deze technologieën zijn grotendeels open source en dus vrij beschikbaar. Wat ontbreekt, is Europese regie en schaalbare implementatie.

Denk aan:

- Een Europese containerplatform-standaard

- Een image repository voor veilige en gecertificeerde softwarecomponenten

- Gestandaardiseerde CI/CD pipelines voor ontwikkelteams in heel Europa

- Platformdiensten zoals observability, logging en identity management, gehost binnen Europese datalocatiegaranties

Om dit van de grond te krijgen zijn duidelijke keuzes nodig: meer publieke én private investeringen, ruimte voor kleine spelers in overheidsaanbestedingen, en het vermijden van marktverstorende voorkeuren voor Amerikaanse aanbieders. Alleen dan kan Europa haar eigen cloud-ecosysteem bouwen — en langzaam maar zeker mondiale spelers voortbrengen.

Geen Nieuwe Standaarden Nodig — Wel Europese Implementaties

Europa heeft geen gebrek aan standaarden. Kubernetes, Containerd, OpenTelemetry, S3—ze zijn stuk voor stuk krachtig, open en wereldwijd geaccepteerd. Wat ontbreekt, is niet de technologie zelf, maar de implementatie op Europese bodem, onder Europese zeggenschap.

Het zou contraproductief zijn om nu een ‘EU-variant’ van bestaande standaarden te ontwikkelen. Dat leidt tot fragmentatie, incompatibiliteit en onnodige complexiteit. Wat we wél nodig hebben, zijn Europese bedrijven die deze standaarden als dienst aanbieden, in de vorm van een volwassen, veilige en ontwikkelaarsvriendelijke platformlaag. Een containerplatform uit Europa, gebouwd op open standaarden, maar volledig in eigen regie.

Door in te zetten op implementaties in plaats van standaarden, maken we gebruik van de kracht van de open source gemeenschap, terwijl we tegelijkertijd zorgen voor digitale autonomie, economische weerbaarheid en eerlijke concurrentie. Europese overheden en grote organisaties hebben daarin een sleutelrol: door hun inkoopbeleid actief te richten op Europese aanbieders van cloudsoftware, ontstaat ruimte voor nieuwe spelers om uit te groeien tot de toekomstige kampioenen van ons continent.

Het is tijd om minder te praten over digitale soevereiniteit — en meer te bouwen aan een eigen cloudlaag die écht Europees is.

We're confident we can supercharge your software operation

Our products and services will delight you.

Read more:

Soevereine Cloud: Mooie folder, maar wie heeft de sleutels?

Waarom eigenaarschap en controle belangrijker zijn dan morele zuiverheid in de digitale infrastructuurstrijd...

Europa betaalt, Amerika verdient: tijd voor een eerlijker cloudbalans?

Terwijl Donald Trump onlangs beweerde dat "Europa niks Amerikaans koopt, zelfs geen auto’s", laat hij (bewust?) een bela...

Waarom Europa grip moet krijgen op haar digitale toekomst – voordat anderen het doen

De Europese Unie telt duizenden briljante softwareontwikkelaars en innovatieve techbedrijven. Europa is het continent me...

LinkedIn, onderdeel van Microsoft, besluit datacentermigratie naar Azure te laten vallen

Wat ging er mis? Microsoft bezit zowel LinkedIn als Azure. :man_shrugging:...

AI is het ontbrekende stukje van de productiviteitspuzzel

Vandaag wil ik betogen dat Kunstmatige Intelligentie (AI) het ontbrekende stukje van de productiviteitspuzzel is, een re...

ZEN Software upgrade Wordpress Filogic.nl naar Open Source Headless Cloud Solution voor ongeëvenaarde prestaties

Alkmaar, november 2023 - ZEN Software, een pionier in innovatieve weboplossingen, kondigt met trots haar recente succes ...